未来10年,网贷将是最好的理财渠道!

果你不想让资金躺在银行睡大觉,白白忍耐通胀带来的损失,又不具有专业范畴的投资技艺,听我的,P2P网贷还真是较好的选择!

将来10年,网贷将是最好的群众理财渠道之一

过来30年,最好的投资项目是什麼?置信很多人都晓得答案:那就是房地产!那麼,将来10年投资什麼最好?笔者以为网贷将是其中之一。

先来看看一组数据,来自北京师范大学教授钟伟的一篇威望学术研讨报告显示,30年前的万元户相当于如今的255万!这个是对比30年物价、支出程度等综合目标得出的结论,具有一定的参考性。

那麼依照200多倍的规范,30年来的你的年均复合增长率要超越20%,根本接近世界股神巴菲特的收益率了。参照这个规范,可以满足保值条件的仅有中心地域的房地产、局部优质股票和稀缺物资,就算是社会公认抗通胀的黄金在过来30年也只涨了4倍左右,并没有跑赢通胀。

不过以上投资渠道,除了房地产其他均不具有参考性。爲什麼这麼说?过来30年,全国大中小城市房价都是普涨走势,只是涨多涨少区别而已,关于普通市民,不论你买了哪里的房子,只需买得早都是赚钱的。而股票,绝大少数人都是盈余形态。目前,A股曾经有超越3000只股票,过来20多年真正大涨称得上牛股的只要贵州茅台、万科、格力、伊利股份等屈指可数的几只,你不能指望你有这麼好运气偏偏从数千只股票中选到这几只,并且临时持有到如今。

再来说说稀缺物资,过来30年冬虫夏草、东阿阿胶的价钱都涨了千倍以上,但是除了行业人普通人基本不会晓得,更不会有人将这个作爲投资种类。局部珍藏品和字画也到达了临时增值保值的规范,但是由于珍藏操行业泡沫较大,真假难辨,普通人根本不具有参与的条件。

80年代下海经商,90年代盛行炒股,2000年后黄金大涨,近年来热捧珍藏品和字画,交叉其间20多年的是房价不变的下跌。时至昔日,普通年老人迎来最好的时代,也是最差的年代,放眼望去都是时机,但也错过了最好的投资时机。

假如说房地产和股市,是过来30年经济飞速增长和城市化运动带来的自生福利,那麼眼下全球经济增速放缓,国际实体经济低迷,可以预见将来10年,中国经济将很难坚持过来的高增速。曾经涨到高位的房地产也呈现价钱回谐和下跌乏力的趋向,将来10年,作爲惯例资产配置,笔者以为P2P理财或将取得更多关注。虽然目前整个行业由于合规整改,政策红利的消逝,综合收益率降到10%以内,但从准入门槛、专业要求、收益率和投资便捷性等综合目标上看,P2P网贷仍然具有很强的劣势。

P2P曾经抢占银行80%的市场,这曾经是不争的现实,这也是互联网反动下带给人们金融福利不可阻挠的趋向:

1、出资门槛:P2P平台<银行理财

银行理财富品的起购金额高,大少数都要求5万及以上,另一方面P2P门槛则很低,起投金额从1至100元不等,绝对更受小理财户的欢送和追捧。

2、年化收益率:P2P平台>银行理财

据数据计算,2016年银行理财商品年化收益率爲4.3%;而P2P平台收益绝对而言高很多,年化收益率约爲6%-10%。理财的目的是爲了钱生钱,而从收益率这一点来看,P2P理财优于银行理财。

3、资金活动性:P2P平台>银行理财

银行理财普遍都是产品到期后一同结算本息,这就招致资金的活动性大打折扣;而P2P理财形式采取一次性还本付息、先息后本(按月付息、到期还本)、等额本息、等额本金等多种方式,一定水平上降低了理财风险,也满足了日常的活动性需求。

4、手续费:P2P平台<银行理财

银行理财要求收取手续费、保管费、管理费等多种项目,有形中瓜分了理财投资者少量收益;而P2P平台的免费内容愈加复杂明了,通常仅需收取多数的充值提现手续费和效劳费,甚至有些渠道连提现手续费都不收。

5、便当水平:P2P平台>银行理财

初次停止银行理财需求投资者自己携带(自己)身份证到银行柜台操持,而大少数P2P理财,只需经过网络就可以完全处置妥当。就这一点来说,P2P理财比银行理财愈加便当,也愈加节省工夫。

6、项目真实性:P2P网贷透明、银行理财笼统

许多银行理财在推销各种理财商品时,其实大多都不知道资金用处、收益与何挂钩、商品风险等等,理财经理卖得稀里懵懂,客户买得也稀里懵懂;而P2P网贷资金需求方真实的告知存款用处和项目信息,出资者可自主鉴别和挑选网贷项目,做到了心中无数、明明白白。

7、抵押担保:P2P理财形式有、银行理财无

银行理财实践是投资者借给银行的一种信誉存款,除了银行信誉之外,没有任何风险抵补措施和手腕;P2P普遍都有借款人足值资产或高质量债务作抵(质)押,并实行抵押注销手续,同时引入第三方担保公司实行逾期代偿义务,有一定的保证性。

8、平安性:P2P可控制,银行理财看似平安实则不通明

如今,银监会也允许银行破产,这阐明即使是银行也不是百分之百靠谱的了。而银行拿着投资人的资金究竟用在了什麼中央,我们并不知情,所以银行看似平安,实则也有一定风险;关于P2P行业如今也遭到银监会的监管,并且法律法规监管曾经落地,最大水平的维护投资者平安。

-

-

-

有沈阳社保可以办理贷款吗

有沈阳社保可以办理贷款吗2023-11-14

-

沈阳企业税贷需要什么条件(银行税贷办理指南)

沈阳企业税贷需要什么条件(银行税贷办理指南)2023-11-14

-

沈阳企业能用营业执照申请贷款吗?

沈阳企业可以用营业执照申请经营性贷款,但是必须具备以下条件:

1、营业执照必须是合法取得且满半年;

2、公司法人年满22周岁且拥有民事行为能力;2022-11-14

-

沈阳企业贷款法人征信不好有影响吗?有什么要求?

很多银行都推出了沈阳企业贷款,在生产经营过程中急需资金周转的中小微沈阳企业都可以去申请。而很多人并不清楚沈阳企业贷款有什么要求,比如要是沈阳企业法人征信不好会不会影响贷款审批,2021-02-24

-

沈阳执照能贷款吗?需要什么条件?

沈阳执照是企业贷款需要的材料,但是要想申请贷款只有沈阳执照是不行的,还需要具备其他条件。办理企业贷款的平台一般是在银行或者正规贷款机构。2021-02-23

-

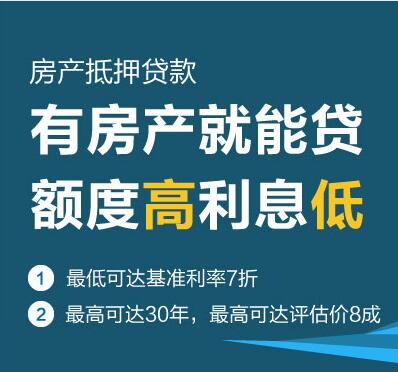

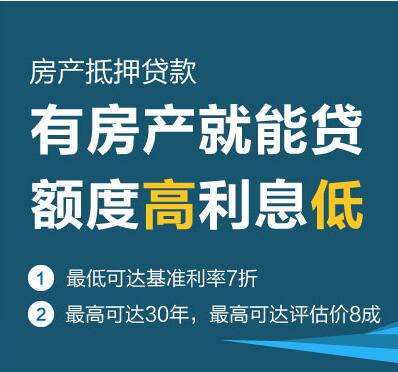

沈阳企业抵押贷款要准备什么资料?

现在,人们遇到资金不足的问题,大部分都会选择银行贷款,房产抵押贷款,例如,买房、买车申请银行贷款,公司企业发展,当资金不够的时候也可以申请银行贷款。企业抵押贷款是公司常用的贷款方式,因为企业房产抵押贷款额度高、利率低,既可以解决资金周转问题,又不至于因为巨大的还贷压力压垮日常生活。为了更顺利通过银行审批,提前准备相关资料非常重要,那沈阳企业抵押贷款要准备什么资料呢?2020-10-27

-

-

- 2024-04-19

- 2024-04-19

- 2024-04-19

- 2024-04-18

- 2024-03-21

- 2024-01-15

- 2024-01-15

- 2024-01-13

-

- 2018-06-14

- 2018-03-22

- 2017-12-07

- 2017-12-07

- 2017-03-07

- 2017-03-07

- 2017-03-07

- 2017-03-05